童振源/駐新加坡代表

隨著2025年第三季告一段落,全球晶圓代工產業正明顯邁向更高度的集中化。過去競爭者眾多、版圖多元的市場,如今逐步向少數具備突破性製程能力的企業集中。儘管先進運算需求不斷推升全球市場規模,但最新財務與產業資料顯示,龍頭企業之間的差距反而持續拉大,而台灣在全球供應鏈中的戰略位置也因而更加突出。

財務表現與競爭差距的擴大

TrendForce 的統計顯示,台積電在2025年第三季再次交出耀眼成績,單季合併營收達331億美元,較去年同期大幅成長40.8%,創下歷史新高。受惠於高效能運算與智慧手機需求不減,七奈米以下先進製程帶來高達七成四的營收比重。台積電的59.5%毛利率與45.6%淨利率,顯示其在製程效率、良率管理與供應鏈協作上仍保持全球領先水準。

相較之下,三星雖公布83.7億美元的營業利益,並在2奈米 GAA 製程取得技術進展,表現出努力重整市場地位的企圖,但整體市場份額仍未恢復至過去高點。

英特爾則持續朝組織再造邁進,第三季營收成長至137億美元,同時透過出售 Altera 股權與獲得美國政府57億美元資助,加速推進其製造能力轉型。

中芯國際雖然營收成長,但因受限於無法取得 EUV 微影設備,其淨利率僅13.2%,與台積電的差距十分明顯,也限制其在高階邏輯晶片市場的拓展。

先進製程競賽的決勝點

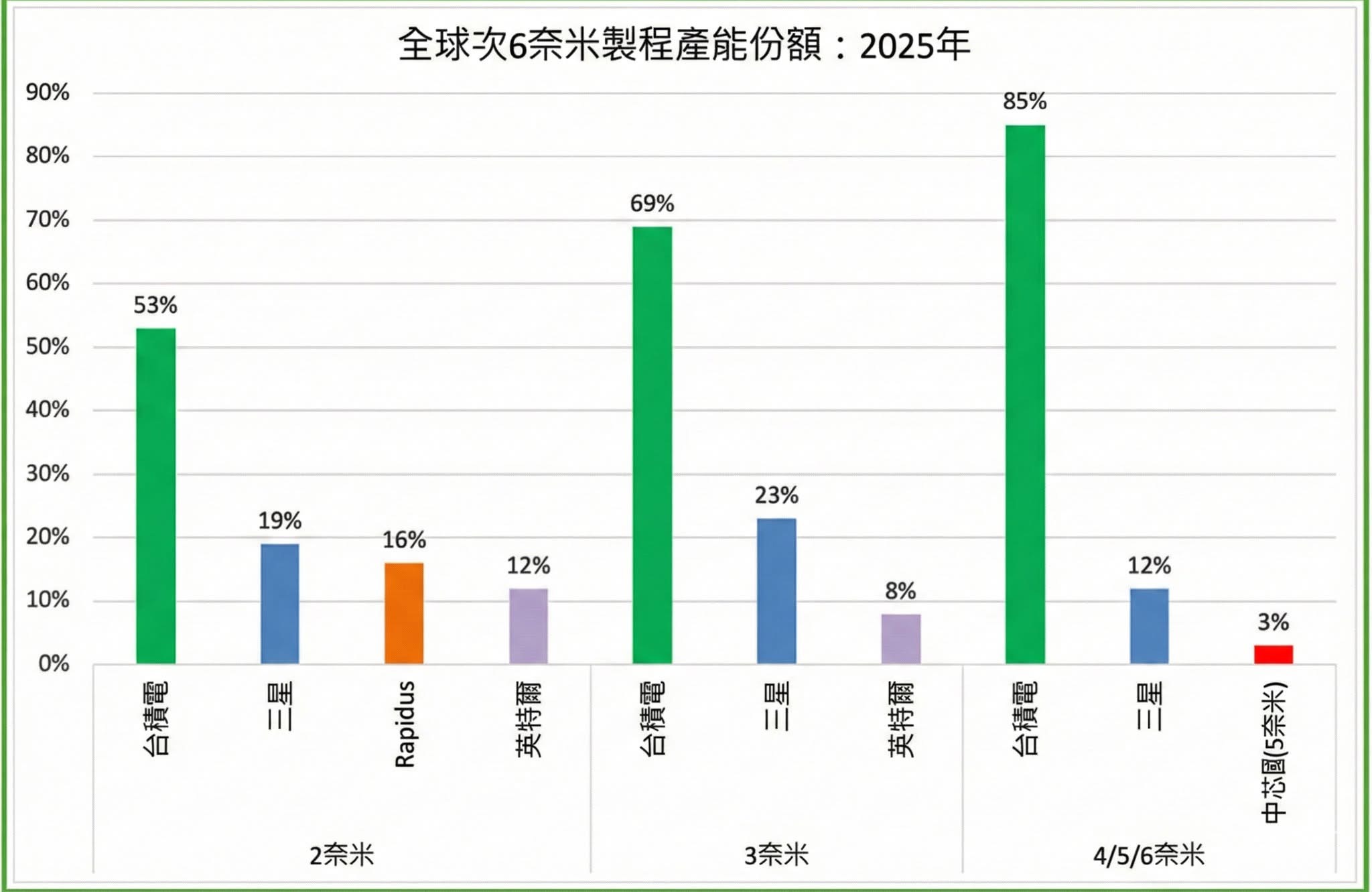

這些差距在先進製程布局上更為顯著。根據工研院資料,在驅動人工智慧運算的2奈米技術中,台積電掌握了全球53%的產能,遠遠領先三星的19%與英特爾的12%。在更具商業價值的3奈米製程上,台積電市佔率高達69%,三星為23%,英特爾則落在8%。

即便是在已進入大規模量產、競爭成熟的4至6奈米節點,台積電仍擁有約85%的市場份額,三星與中芯國際的占比則明顯落後,突顯台灣在微影設備、供應鏈整合與人才體系上的深厚實力。

台灣半導體生態系的厚實基礎

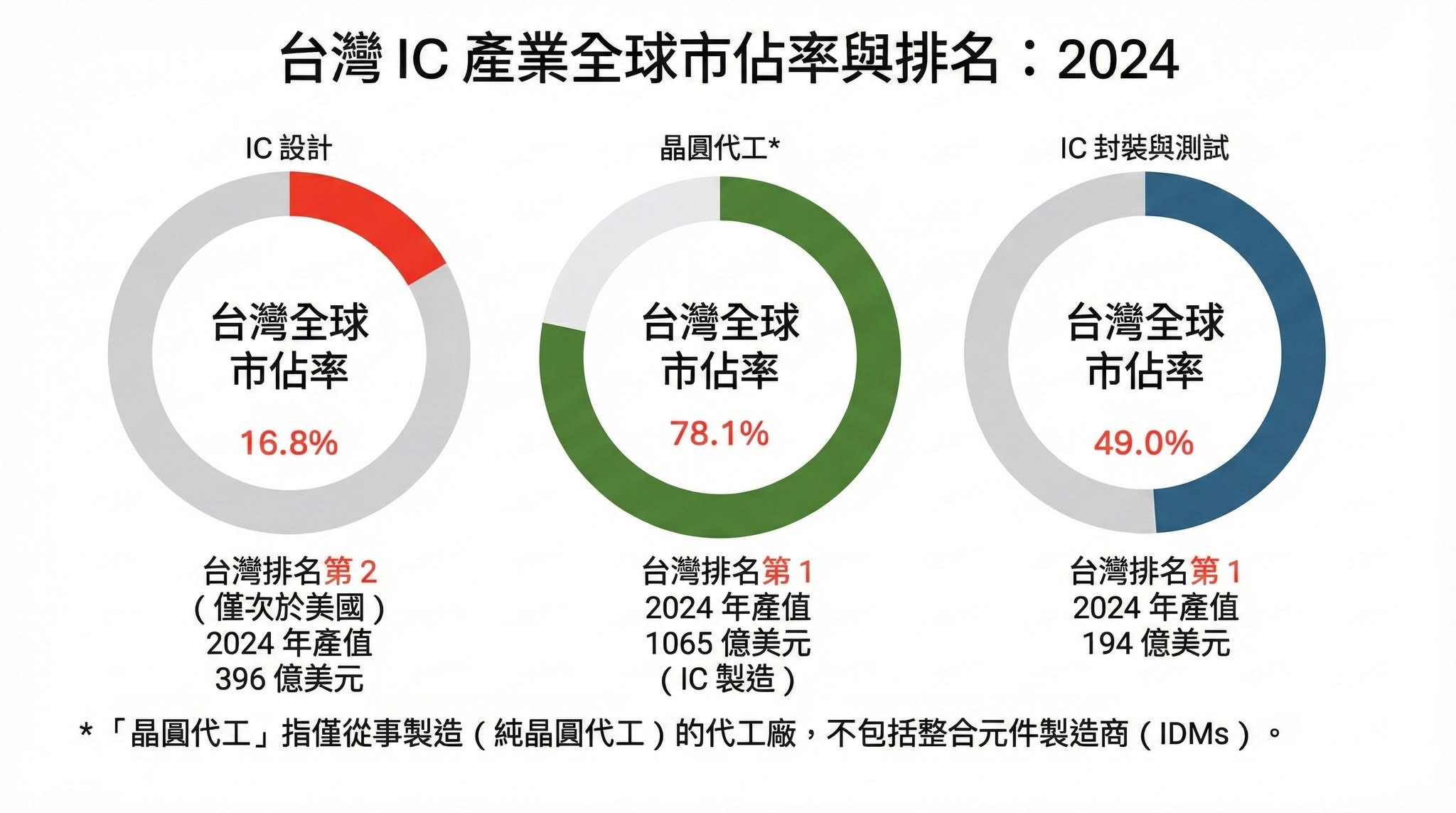

支撐台積電全球領導地位的,不僅是企業自身的技術深度,也是台灣完整而有韌性的產業生態系。根據工研院統計,台灣在2024年展現強勁動能:IC 設計產值達396億美元,市佔16.8%,僅次於美國;IC 製造產值達1,065億美元,其中晶圓代工市佔率高達78.1%,穩居全球第一;封測產值達194億美元,占全球49%,持續維持領先。

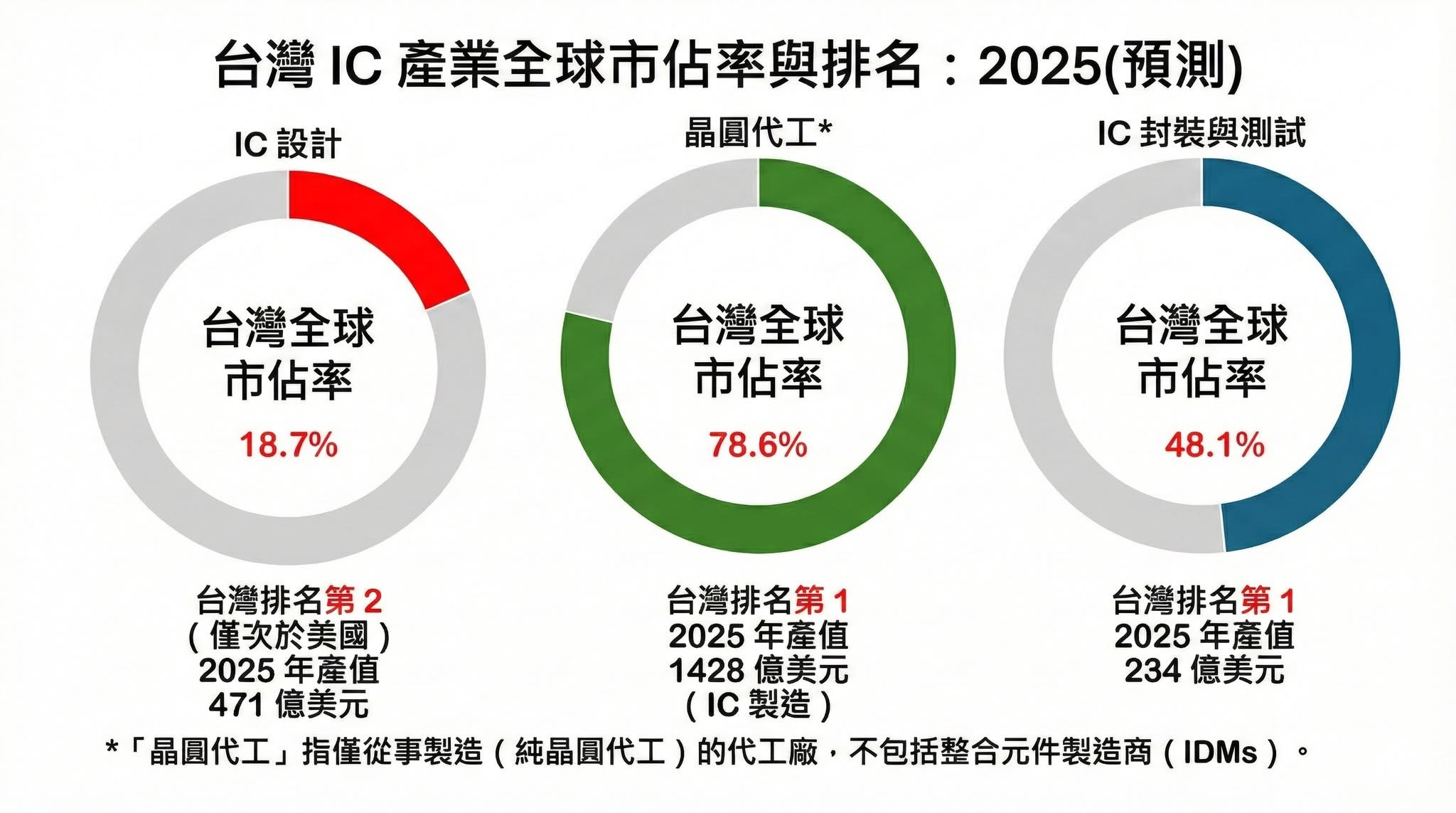

展望2025年,工研院預測,台灣IC 設計產值預計成長至471億美元,市佔率提升至18.7%,仍僅次於美國;IC 製造產值可望擴大至1,428億美元,晶圓代工市佔率提升至78.6%;封測產值則預估達234億美元,市佔率維持在世界第一的48.1%。這些趨勢表明,台灣在全球半導體供應鏈中的角色將更加深化,產業聚落的整合能力與創新能量也將持續增強。

地緣政治背景下的全球布局競合

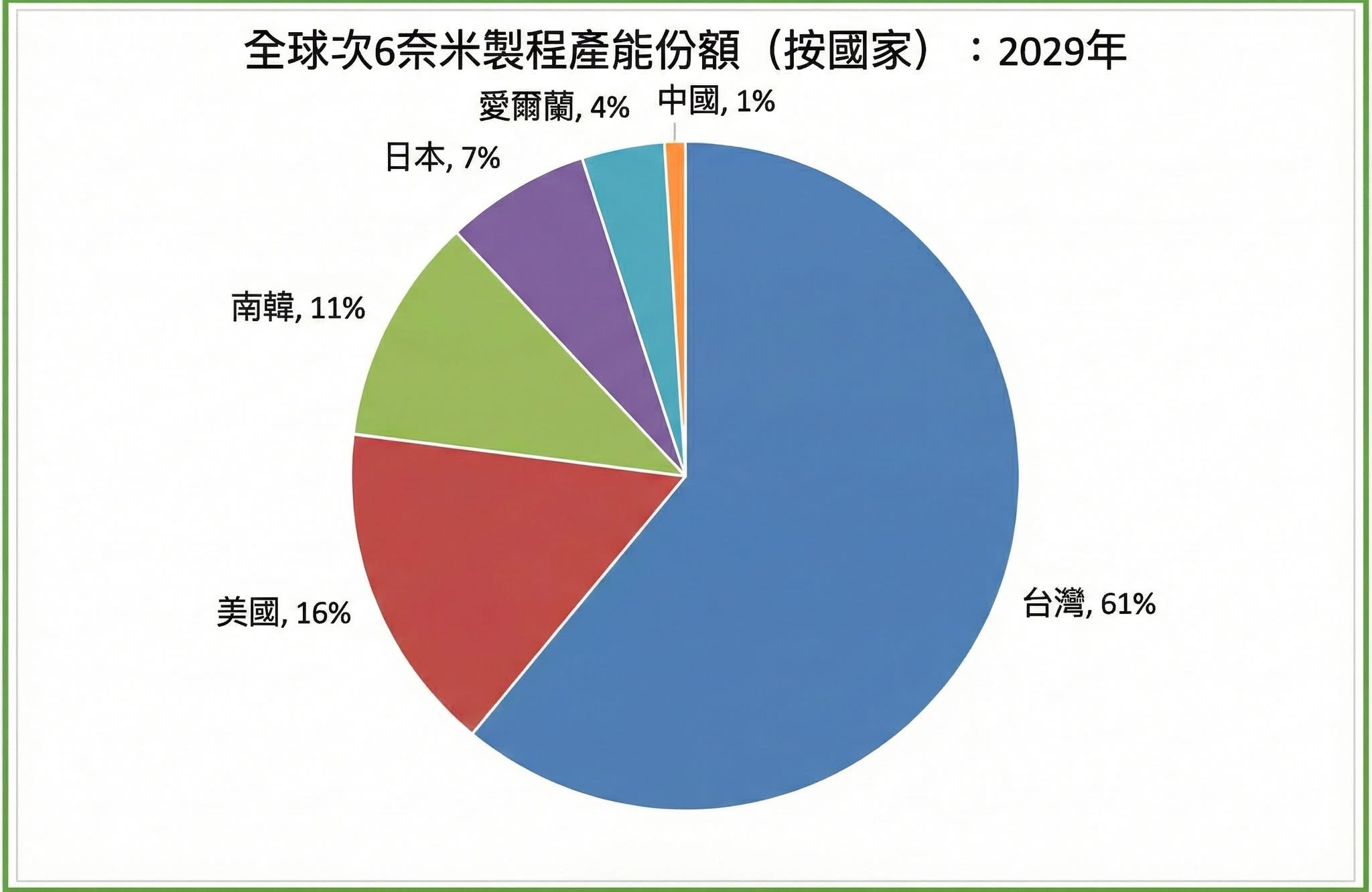

儘管全球地緣政治不斷變化,各國紛紛推出政策強化半導體供應鏈,例如美國的《晶片與科學法案》與關稅政策,但先進製程的核心仍牢牢落在台灣。根據既有的建廠計劃與產能規劃,工研院的中長期預測指出,到2029年,全球2至6奈米產能有61%將分布於台灣,美國約占16%,南韓11%,日本7%,而中國則僅占1%。

美國透過英特爾亞利桑那州新廠與台積電400億美元投資所建立的本地產能,雖有助於強化供應鏈韌性,但主要作用是補強,而非取代台灣的核心地位。面對三星在德州積極布局、英特爾押注18A 製程技術,台灣在新竹、台南、高雄所建立起的龐大產業聚落與工程人才密度,仍具不可替代的重要性,並構成台灣在全球競爭中的基礎優勢。

全球晶圓代工產業正快速向技術領先者集中,市場競爭逐漸從廣泛競逐轉向深度整合。對台積電而言,持續深化技術、穩定擴充產能並維持卓越的執行力,是鞏固全球領導地位的關鍵。台灣在IC晶圓代工與封測領域分別維持近八成與五成的全球市佔,加上IC設計產業穩健成長,使得整體生態系展現強大韌性,也持續強化台灣在全球科技鏈中的核心角色。

※以上言論不代表梅花媒體集團立場※