童振源/駐新加坡代表

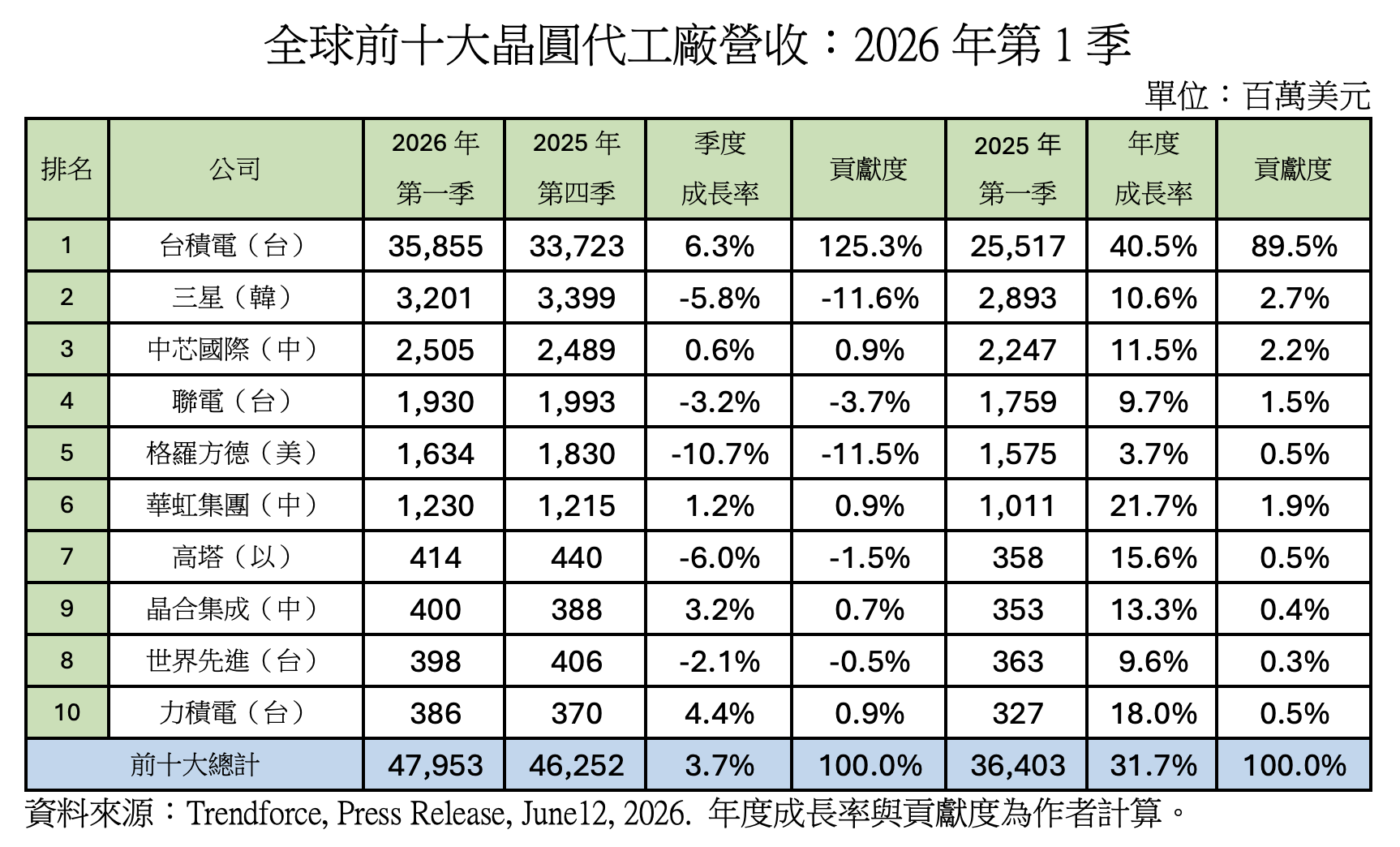

2026年第一季,全球晶圓代工產業在人工智慧(AI)需求持續擴張及消費性電子提前備貨的帶動下,成功打破傳統淡季循環。根據集邦科技(TrendForce)統計,全球前十大晶圓代工廠合計營收達479.5億美元,較前一季成長3.7%,較去年同期成長逾兩成,再創歷史新高。

值得注意的是,本季產業成長高度集中於少數領先廠商,其中台積電新增營收甚至超過全球前十大晶圓代工廠合計新增產值,顯示多數競爭者成長有限甚至出現衰退,也使全球晶圓代工市場的集中度進一步提高。

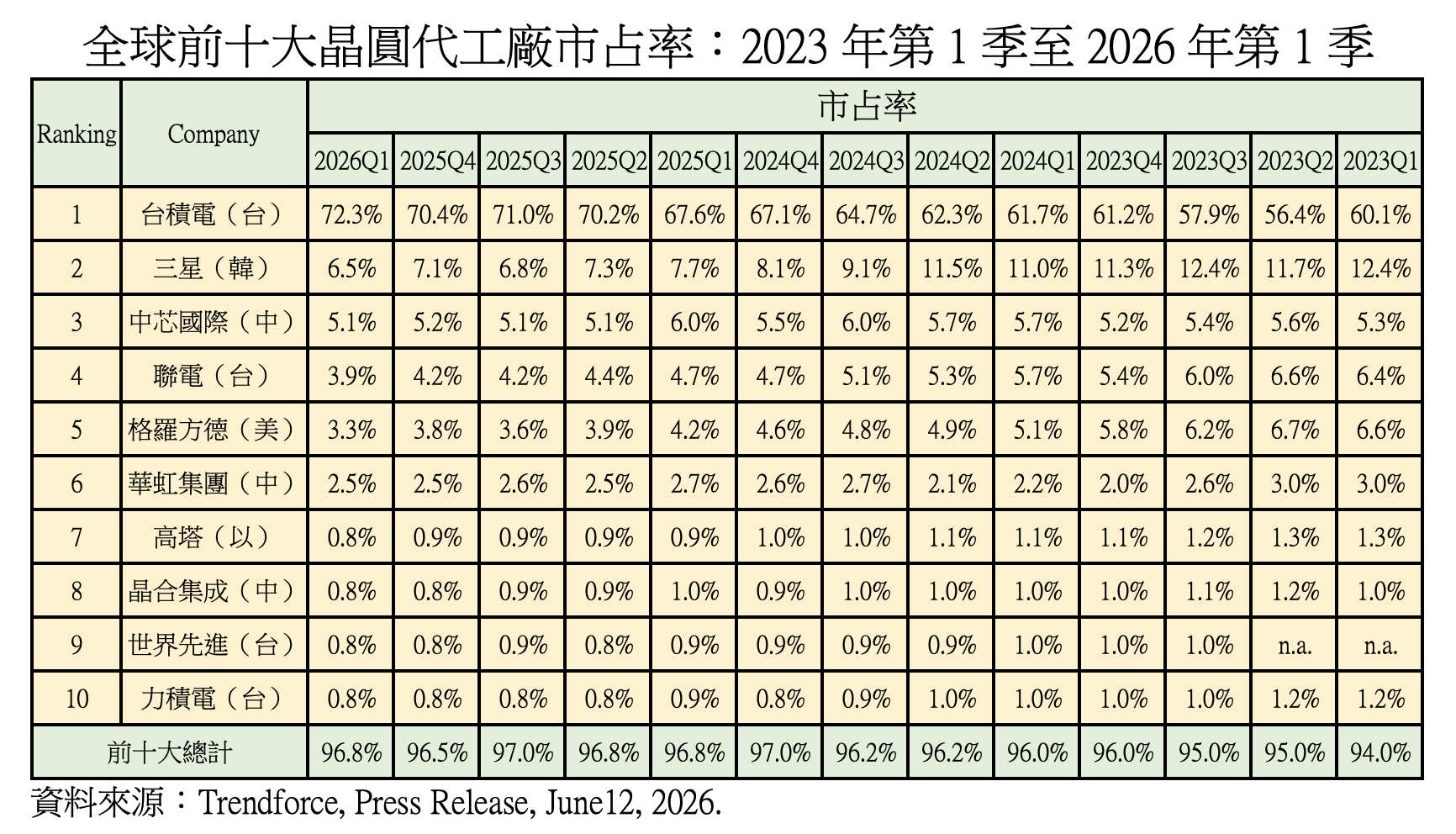

台積電獨占產業成長成果,市占率首度突破72%

台積電2026年第一季營收達358.6億美元,較上季成長6.3%,較去年同期大幅成長逾四成,增幅遠高於整體產業平均水準。若以絕對金額計算,台積電單季營收增加約21億美元,而全球前十大晶圓代工廠總營收僅增加約17億美元,顯示本季產業新增需求幾乎全數由台積電所吸收。

在此帶動下,台積電全球營收市占率由2025年第四季的70.4%進一步提升至72.3%,首度突破七成二大關,並創下歷史新高。相較之下,多數競爭對手的市場占比停滯甚至下滑,反映全球新增需求正持續向技術領先廠商集中。

第二梯隊成長明顯落後,與台積電差距持續擴大

排名第二的三星第一季營收約32億美元,較上季減少5.8%,營收市占率由7.1%降至6.5%。與台積電相比,雙方市占率差距已擴大至65.8個百分點,凸顯全球晶圓代工市場「一強主導」的競爭格局。

中芯國際維持全球第三大晶圓代工廠地位,第一季營收25.1億美元,較上季微增0.6%,營收市占率維持5.1%。雖然較去年同期仍保持雙位數成長,但增幅明顯落後於台積電,未能進一步提升其全球市場地位。

聯電第一季營收19.3億美元,較上季減少3.2%,營收市占率由4.2%降至3.9%;格羅方德(GlobalFoundries)營收16.3億美元,較上季減少約11%,市占率由3.8%降至3.3%。兩家公司合計市占率降至7.2%,較一年前明顯縮水。

華虹集團第一季營收12.3億美元,季增1.2%,營收市占率維持2.5%;高塔半導體(Tower)營收4.14億美元,季減6%,市占率約0.8%,排名維持不變。

在第八至第十名方面,晶合集成(Nexchip)營收季增3.2%至4億美元,由上季第九名升至第八名,創下歷來最佳排名;世界先進(VIS)營收季減2.1%至近4億美元,退居第九;力積電(PSMC)代工營收季增4.4%至3.86億美元,排名第十。

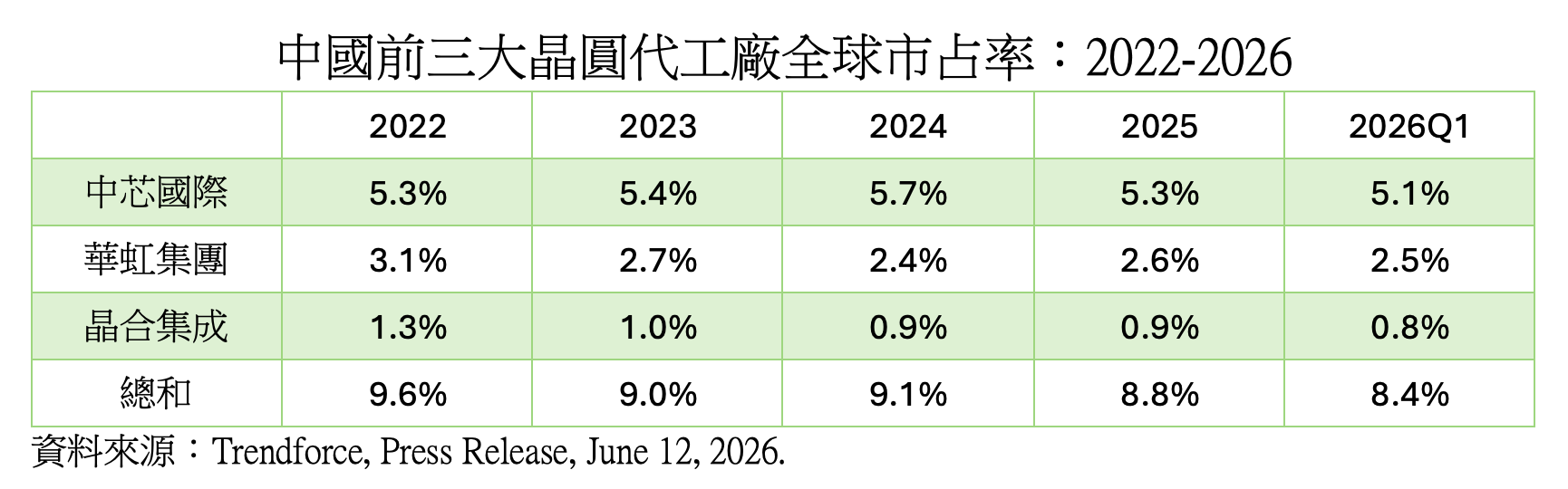

中國主要代工廠全球占比持續下滑

若觀察中國三大晶圓代工企業中芯國際、華虹集團與晶合集成,三家公司於2026年第一季合計營收市占率約8.4%,低於2025年的8.8%,更明顯低於2022年曾達到的9.6%。

其中,中芯國際占5.1%,華虹集團占2.5%,晶合集成約占0.8%。雖然三家公司營收普遍維持成長,但全球晶圓代工市場擴張速度更快,導致其整體占比持續下滑。這顯示中國晶圓代工產業近年大規模擴充產能,尚未有效轉化為全球市場份額的提升。

市場集中度創新高,龍頭效應持續擴大

從產業結構觀察,2026年第一季全球晶圓代工市場呈現高度集中化趨勢。前十大晶圓代工廠合計掌握96.8%的市場,而台積電單一企業即占72.3%。

若將前三大業者台積電、三星及中芯國際合計計算,其市占率已達83.9%;前五大業者更掌握超過九成市場。

相較於一年前,台積電市占率增加約5個百分點,而三星、聯電及格羅方德等主要競爭對手則普遍流失市場份額,顯示全球晶圓代工市場新增需求正加速向少數技術領先企業集中。