童振源/駐新加坡代表

在全球科技競逐的棋局中,半導體始終是最具戰略分量的核心產業。近年來,中國在晶片自主化上屢傳突破,從 7 奈米到所謂 5 奈米級製程,頻頻登上國際媒體。然而,若回到技術本質與產業結構檢視,中國是否真能在先進製程上追上領先者,答案遠比標題來得複雜。

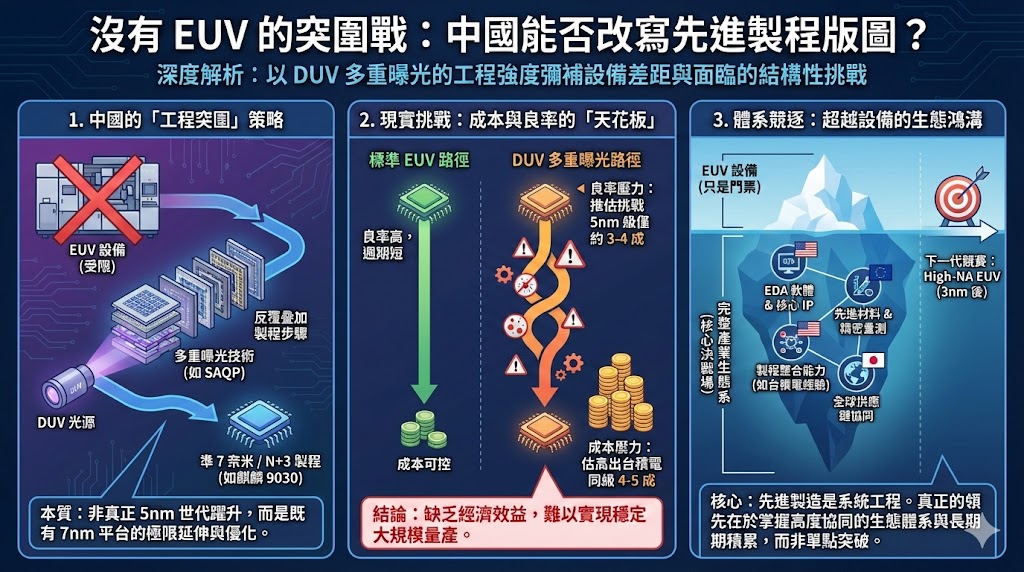

當前關鍵門檻在於極紫外光(EUV)微影技術。對 3 奈米及以下節點而言,EUV 幾乎不可或缺。但在出口管制下,中芯國際無法取得 EUV,只能依賴深紫外光(DUV)浸潤式微影,並透過自對準四重圖形化(SAQP)等多重曝光技術,以增加製程步驟換取更小線寬。這種「以工程強度彌補設備差距」的策略確實帶來成果,外界普遍認為中芯已能以 DUV 製造準 7 奈米產品。

根據 TechInsights 拆解,華為 Mate 80 系列搭載的麒麟 9030 與 9030 Pro 由中芯 N+3 製程生產。然而,N+3 更接近既有 7 奈米(N+2)的延伸優化,而非真正 5 奈米世代的跨越。其前段電晶體架構未出現根本變革,性能與密度提升主要來自後段金屬層間距壓縮,以及設計與製程的高度協同。換言之,這是在 DUV 框架下的極限微調,而非建立在 EUV 基礎上的世代轉換,其技術天花板已隱然可見。

更嚴峻的是成本與良率。多重曝光意味著更多步驟、更高疊對誤差風險與更長生產週期。每增加一次曝光,缺陷與變異風險同步上升。外界推估,中芯 7 奈米良率約五成;若挑戰 5 奈米級,良率恐降至三至四成,且成本高出台積電同級製程四至五成。即便數據仍有討論空間,結構現實卻清楚:缺乏 EUV,要同時實現高良率、低成本與穩定量產,難度極高,經濟效益有限。

即便取得 EUV,也未必水到渠成。英特爾與三星皆擁有 EUV 產線,卻曾在先進節點推進中遭遇良率與成本壓力。這說明競賽從來不是「買到設備」即可解決。台積電的優勢不僅在於機台,更在於長年累積的製程整合能力、缺陷管理經驗、供應鏈協同效率與高度紀律化的量產體系。先進製造是一項系統工程——設備只是門票,體系才是關鍵。

進一步看,微影只是生態系一環。先進製程高度依賴電子設計自動化(EDA)軟體、智慧財產核心模組(核心IP)、先進材料、量測系統與關鍵設備,相關領域仍由美、歐、日企業主導。各環節緊密交織,形成高度協同的技術網絡。單點突破難以改寫全局,真正的挑戰在於整體生態的重建。

中國企業並未停步。華為與上海微電子已布局 EUV 相關專利,展現長期自主化企圖。但從專利構想到穩定量產,往往橫亙數十年技術積累與全球供應鏈整合。ASML 能實現 EUV 商業化,本身即是跨國分工與長期研發的成果。在相對封閉環境下複製此種模式,難度不言而喻。

更現實的是,技術邊界仍在前移。2025 年初,英特爾已將高數值孔徑(High-NA)EUV 導入生產,象徵 3 奈米之後的新競賽展開。即便中國未來成功開發低數值孔徑(Low-NA)EUV,也將面對持續提升的門檻。半導體競爭從不是靜態距離,而是一場動態追逐。

總體而言,中國半導體展現出相當韌性與工程能力,在受限條件下仍推進技術,值得正視。然而,缺乏 EUV、仰賴 DUV 多重曝光、EDA 與核心 IP 受制於人,以及成本與良率壓力,構成結構性挑戰。半導體的真正領先,不只是一台關鍵設備,而是一整套高度協同的產業體系。追趕可以靠決心與資源,超越則需要時間、制度與生態的積累,很難在短期內突破。